使用DAX计算基金收益

尝试用EXCEL记录基金的申购数据,用PowerQuery抓取基金历史净值,用PowerPivot计算基金收益。

所以这些都可以在一个EXCEL中完成。

模型,表和关系

1. 申购记录

申购记录表是日常记录申购过程的表,包括6个字段。

1 | 基金代码、基金名称、交易日期、确认份额、申购金额、手续费 |

其中申购金额减去手续费是购买基金的市值,比如投资5000,手续费50,则购买的基金市值为4500。

这张表是填写的,记录了每一笔申购,包括基金分红,因为基金分红会引起基金份额变动。基金分工的申购金额和手续费都为0。

2. 历史净值

包括字段

1 | 基金代码、基金名称、日期、净值 |

根据申购记录,抓取基金的历史净值。

3. 基金清单

包括字段

1 | 基金代码、基金名称 |

所有已申购的基金清单,是根据申购记录自动生成。

4. 日期表

包括

1 | 日期、年、月、日等 |

日期表是连续日期,包括非交易日的日期

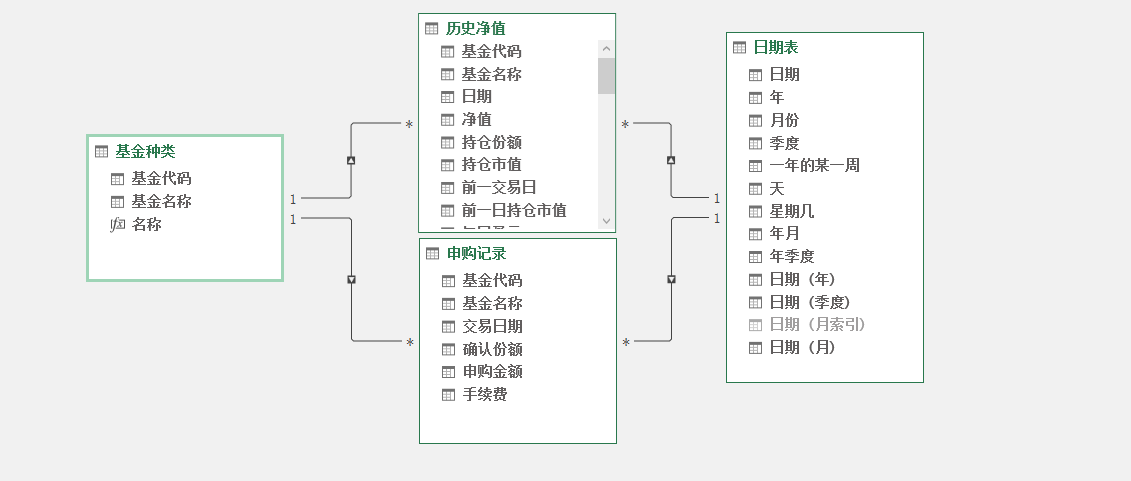

关系

1 | 日期表(日期) - 申购记录(交易日期) |

如下图

度量值

持仓类度量值

1 | 持仓总成本、持仓总份额、最新净值、持仓总市值、持仓总收益、持仓收益率、持仓年化收益率 |

期间类度量值

1 | 期初净值、期初份额、期初市值、期末净值、期末份额、期末市值、期间成本、期间收益、期间收益率 |

两者区别:

持仓类度量值是从持仓起一直到需要统计的时间,比如2021-1-1开始持仓、统计到2021-3-31的指标值期间类度量值是一个时间段之间的指标值,比如统计2021年2月份的指标值,即2021-2-1到2021-2-28的指标值- 所有度量值都要支持单个基金和所有基金的汇总

这一篇文章讲持仓类度量值算法,下一篇讲期间类度量值算法。

持仓类度量值

最新净值

最新净值计算比较复杂,要考虑到没有交易的日期,还要考虑最后交易日比统计日期范围都要早的情况。

最终统计逻辑为

各类筛选器指定的日期范围,比最后日期早的最后一个交易日对应的历史净值

- 情形一:计算年初到2021年2月份的各类指标,2月份最后一天是

2021-2-28周日,非交易日,最新净值应该是2021-2-26的净值。2021-2-26是比2021-2-28早的最后一个交易日。 - 情形二:统计范围

2021-4-10到2021-4-11的指标,2021-4-11是非交易日,最新净值应该是2021-4-9的净值,比统计范围还要早。

1 | 最新净值:= |

另一种算法:找出所有比最后日期早的历史净值表,找出这张表的最大日期对应的净值

1 | 最新净值2:= |

持仓总份额

所有申购记录的确认份额累加

1 | 持仓总份额:= |

持仓总成本

所有申购记录的申购金额累加

1 | 持仓总成本:= |

持仓总市值

持仓总份额*最新净值,考虑到汇总行,需要对不同的基金累加

1 | 持仓总市值:= SUMX( '基金清单', [持仓总份额] * [最新净值] ) |

持仓总收益

持仓总市值 - 持仓总成本

1 | 持仓总收益:= [持仓总市值] - [持仓总成本] |

持仓收益率

持仓总收益 / 持仓总成本,这里用安全的除法函数DIVIDE,可以处理除零的情况

1 | 持仓收益率:= DIVIDE( [持仓总收益], [持仓总成本] ) |

持仓年化收益率

持仓年化收益率简化版

计算每天收益率*365天,即年化收益率

1 | 每天收益率 = 持仓总收益 / 持仓时间 |

首次交易日

1 | 首次交易日:= |

最后交易日

1 | 最后交易日:= |

持仓时间

1 | 持仓时间:= DATEDIFF( [首次交易日], [最后交易日], DAY ) + 1 |

持仓年化收益率(简化)

1 | 持仓年化收益率(简化):= DIVIDE( [持仓收益率], [持仓时间] ) * 365 |

持仓年化收益率

使用函数XIRR计算年化收益率,具体可以看excel的XIRR的说明。需要动态生成XIRR所需要的表。

1 | 持仓年化收益率:= |